¿Qué estrategias deben aplicar los bancos y las cooperativas para reducir los niveles de morosidad entre sus clientes?

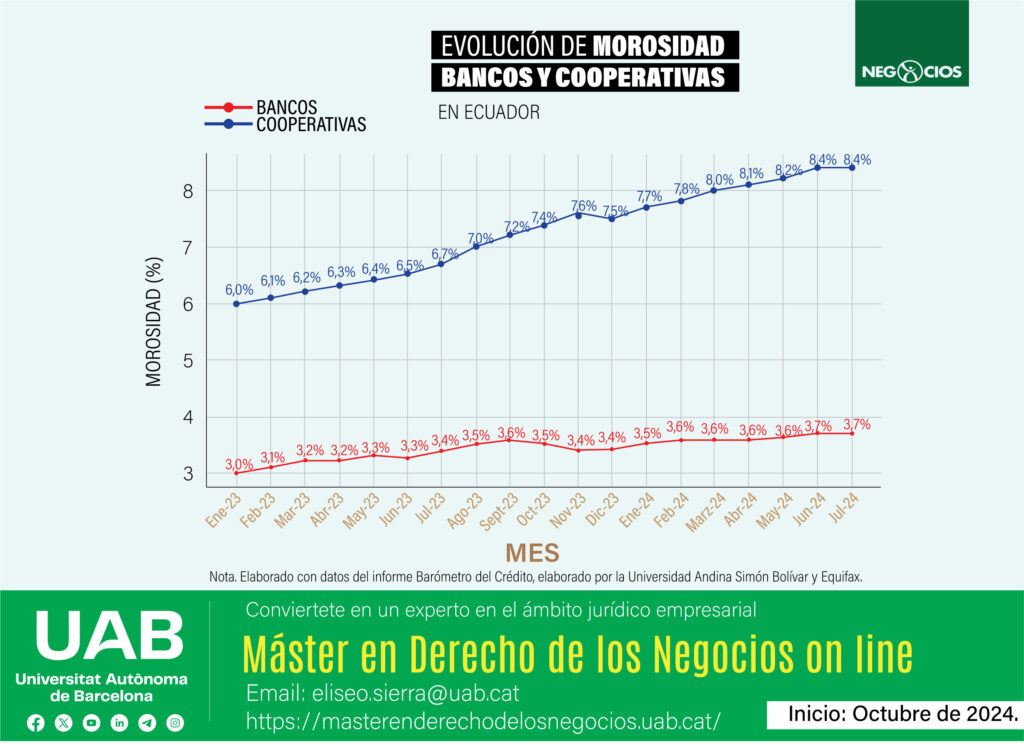

Debido a los altos niveles de endeudamiento que se han generado en la economía ecuatoriana a causa de la recesión que vivimos, en la cual el 80% de los ecuatorianos presenta altas tasas de endeudamiento y, de estos, el 90% tiene deudas que superan sus ingresos, la Junta Monetaria y Fiscal diseñó un mecanismo de alivio para los deudores de bancos y cooperativas en el país. Este mecanismo se genera con el propósito de ayudar a los deudores y al sistema financiero, pero un análisis técnico del mismo permite ver que puede tener efectos negativos para ambos.

A continuación, explicamos los cuatro puntos más importantes para entender este mecanismo y si es beneficioso para los deudores y el sistema financiero:

1.- El mecanismo de alivio financiero para los deudores de bancos y cooperativas permite a las instituciones financieras refinanciar o reestructurar los créditos de los clientes que tengan deudas que consten como vencidas desde agosto de 2023 hasta agosto de 2024. Esto es de gran beneficio, aparentemente, ya que los bancos y cooperativas deberán destinar menos recursos a las provisiones por las deudas refinanciadas o reestructuradas que no entren a la cartera de crédito vencida. Por otro lado, esto aliviará la situación de los deudores y permitirá que incluso accedan a nuevos créditos, pese a que a la larga deberán pagar más por sus créditos.

2.- Por otro lado, esta intervención del Estado distorsiona el mercado del crédito, ya que las personas que tienen un crédito impago, y que por lo tanto deberían ver reducida su calificación crediticia, ahora podrán incluso recibir nuevos préstamos. Sin embargo, en el contexto de la economía ecuatoriana en recesión, donde no se vislumbra una recuperación económica inmediata que permita a los deudores mejorar su capacidad de pago, lo más probable es que estos vuelvan a caer en impago o morosidad. Esta situación provocará, a corto plazo, que los niveles de endeudamiento del sistema financiero aumenten aún más, algo que ya vivimos con una ley similar aprobada durante la pandemia.

3.- Asimismo, las instituciones financieras, al no tener que declarar estos créditos como vencidos en el corto plazo, pueden tener un alivio temporal al no tener que provisionar grandes montos para cubrir posibles pérdidas. No obstante, esto puede crear una sensación de falsa estabilidad en el sistema financiero. En una recesión prolongada, la acumulación de deudas reestructuradas o refinanciadas puede desbordar los recursos de estas instituciones, aumentando el riesgo sistémico al seguir expidiendo crédito a clientes sin capacidad de pago, lo que hará que la morosidad se incremente de manera significativa.

4.- Por lo tanto, lo que deberían hacer las instituciones financieras, en lugar de reestructurar y refinanciar deudas de clientes sin capacidad de pago, es replantear sus estrategias de segmentación de crédito hacia sectores económicos que, pese a la crisis, han incrementado su actividad y que, a su vez, necesitan inversiones y tienen capacidad de pago. Como, por ejemplo, la educación, la provisión de servicios básicos como salud, seguridad y vivienda, que el Estado ha dejado de proporcionar. Además, otros servicios que, debido a las características demográficas de la población, serán cada vez más importantes, como el cuidado de adultos mayores, los servicios de recreación, medicina veterinaria y otros servicios financieros.

El crecimiento de la morosidad, que se espera debido a la recesión prolongada que enfrenta nuestra economía, exige que el sector financiero implemente cambios significativos en su modelo de negocios. Han quedado atrás los días en que la prioridad era abrir nuevas agencias y expandir la colocación de crédito en el mercado. Ante las condiciones actuales, lo más recomendable es que las instituciones financieras, especialmente las cooperativas, se enfoquen en reducir sus operaciones y, en su lugar, busquen aumentar la rentabilidad mediante la reducción de costos, la colocación de crédito estratégica y la adopción eficiente de tecnologías en sus procesos.

Artículos Relacionados

-

Hotmart Fire 8 MIL CREADORES DE CONTENIDO SE DIERON CITA

-

RESERVAS INTERNACIONALES DE ECUADOR SUPERAN LOS $8.000 MILLONES

-

13 MIL EMPLEOS SE PIERDEN PRODUCTO DEL INCREMENTO DE LA DELINCUENCIA POSIBLES SOLUCIONES.

-

LANZAMIENTO DE NUEVAS CÁMARAS AL MERCADO (SONY)

-

LA CAÍDA EN LAS BOLSAS DE VALORES Y LA POSIBILIDAD DE UNA CRISIS ECONÓMICA